LOI DE FINANCE – 2021

1 - Principales mesures concernant les particuliers

*barème de l’impôt sur les revenus :

Baisse du taux de la 1ère tranche d’imposition et abaissement des limites des tranches intermédiaires. Mesure sans effet pour les contribuables situés dans les tranches à 41 % et 45 %.

* Réduction d’impôt pour dons :

Seuil des dons versés aux organismes d’aide aux personnes en difficultés porté à 1 000 €.Extension aux organismes sans but lucratif en faveur des victimes de violence domestique.

*Suppression du CITE – Création d’une prime :

Suppression et remplacement au 1/01/2020 du CITE par un mécanisme de prime pour les foyers à « revenus modestes ». CITE 2020 maintenu pour les dépenses payées en 2021, si devis accepté et acompte versé entre le 1 er janv. 2019 et 31 déc. 2020. Maintien jusqu’au 31/12/2020 du CITE pour les foyers à « revenus intermédiaires ».CITE 2020 Maintenu pour les dépenses payées en 2021, si devis accepté et acompte versé entre le 1 er janv. 2019 et 31 déc. 2020

*Crédit d’impôt installation de système de recharge pour véhicule électrique :

CI de 75% des dépenses (pose incluse) • Plafonné à 300 € • Imputation = année de paiement de la dépense.

*Crédit d'impôt pour les dépenses d'aide aux personnes âgées ou handicapées :

Prorogation du crédit d’impôt pour les dépenses d’aide aux personnes âgées et pour les travaux prescrits par un plan de prévention des risques technologiques.

*Réduction d’impôt Pinel:

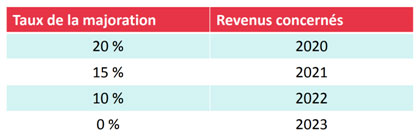

Suppression de la RI PINEL « en sifflet » à échéance 2024, réduction des taux de réduction d’impôt.

2 - Principales mesures concernant les entreprises

*Baisse de l’IS :

Baisse progressive du taux d’IS qui passera de 28% ou 31% à 25% à échéance 2022

*Remboursement anticipé des créances de Carry-back :

Remboursement anticipé avant la fin du délai de 5 ans.Demande de remboursement effectuée au plus tard le 19 mai 2021 (date limite de dépôt de la déclaration de résultat de l’exercice clos le 31.12.2020) Formulaire 2573-SD.Extension des remboursements anticipés des entreprises en difficultés. En plus des procédure de sauvegarde, de redressement ou d'une liquidation judiciaires, il est ouvert aux procédures de conciliation - Le remboursement peut être demandé dès l’ouverture de la procédure de conciliation.

*Exonération des aides Covid:

Neutralité fiscale et sociale des aides reçues du Fonds de solidarité ainsi que Celles CPSTI.

*Abandon de loyers - Crédit d’impôt abandons de loyers:

Le sujet est développé dans une partie spécifique de la newsletter

*OGA – suppression progressive de la majoration pour l’IRPP:

Les entreprises soumises à l’impôt sur le revenu, il existait une majoration de 25% des bénéfices en cas de non adhésion à une OGA. Cette majoration sera supprimée progressivement.

*Création d’un Crédit d’impôt rénovation énergétique :

Crédit d’impôt de 30% du prix de revient des dépenses (plafond de 25 000€ sur plusieurs exercices).

Pour les PME au sens de l’UE qui sont Imposées au régime réel.

Plusieurs dépenses sont concernées :

- Raccordement à un réseau de chaleur ou de froid

- Acquisition et pose d’un système d’isolation thermique

- Chauffe-eau solaire collectif

- Pompe à chaleur (autre que air/air) sous conditions

- Chaudière biomasse

- Système de régulation ou de programmation du chauffage et de la ventilation

Il faut que les travaux soient réalisé par une entreprise et réalisés entre le 01/10/2020 et le 31/12/21.

3 - Autres mesures

*Baisse de moitié du taux d’imposition à la CVAE

A compter des impositions 2021, baisse de moitié du taux de CVAE, pour information, la cotisation minimale passera de 250€ à 125€.

*Facturation électronique

Obligation d’établir des factures sous forme électronique

- Entre assujettis à la TVA - Réduire les coûts liés à l’utilisation des factures papier et les délais de paiement

- Transmission systématique des données à l’administration fiscale, ce qui permettrait une exploitation à des fins de collecte et de contrôle de la TVA pour permettre à l’avenir depré remplir les déclarations de TVA

- 2023 : obligation d’accepter la réception des factures électroniques pour l’ensemble des entreprises

- Entre 2023 et 2025, selon la taille des entreprises, obligation d’émettre des factures sous forme électronique

Le site :